【交通事故の羅針盤】交通事故で家事ができない…。専業主婦(夫)は休業損害を請求できる? 〜交通事故お悩み相談室~

弁護士の甲野裕大さんが交通事故にまつわる様々なお悩みにお答えします。

弁護士が借金のお悩みにお答えします

弁護士の勝本広太さんが借金問題や債務整理にまつわる様々なお悩みにお答えします。今回の相談者は、5年前に借りた借金の時効について不安に思っています。

ご相談者のケースでは、借金をしてから5年以上が経過しているため、時効によって返済義務がなくなっている可能性があります。ただし、消費者金融側も時効が完成しないように何らかの措置を講じているのが通常ですので、実際は返済義務がなくなっていないことも多い です。

借り入れから長期間経っているからといって安易に返済義務がないと判断せずに、専門家に相談のうえで対応を決めることをおすすめします。

消滅時効ってなに? 借金を返済しなくてもよくなる?

「消滅時効」とは、一定の期間が経過すると権利が消滅するという法律上の制度です。借金の場合は、返済されないまま一定期間が経過すると、時効により「返済を求める権利」がなくなります。消費者金融からの借金や銀行のカードローンも消滅時効の対象です。

なお、消滅時効については2020年4月1日に民法改正がなされ、新しいルールが定められました。ここでは新民法に基づいて解説をします。2020年3月31日以前の借り入れには旧民法が適用されますので注意してください。

どのくらいの期間が経つと時効になるの?

民法改正(2020年4月1日)以降に借り入れた場合の時効は、下記のいずれか早いほうです。

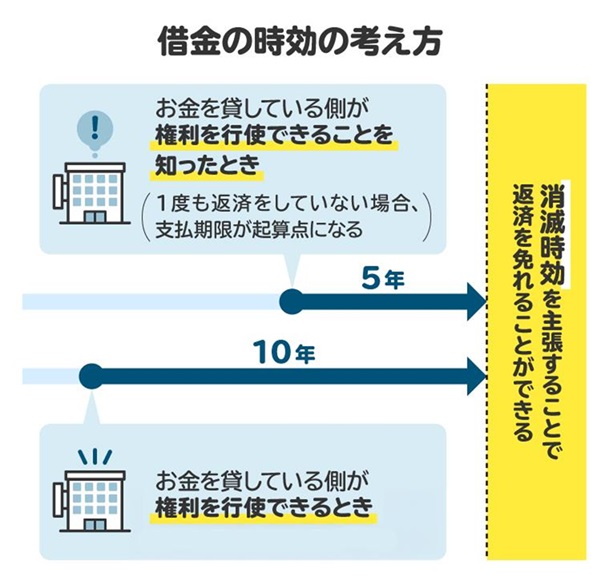

・消費者金融などの債権者(お金を貸した側)が権利を行使できることを知ったときから5年

・債権者が権利を行使できるときから10年

「債権者が権利を行使できることを知ったとき」とは、簡単に言うと、支払期限が来たことを債権者が知ったときです。消費者金融などが借金の支払期限を知らないことは基本的にないため、一度も返済をしていない場合は、支払期限から5年で時効が完成します。

一方、民法改正(2020年3月31日)以前に借り入れた場合は、債権者によって時効期間が異なります。いずれにしても、消費者金融からの借金の場合は、原則として返済期限から5年です。

借金の時効の考え方の図解。お金を貸した側が一定期間その権利を行使しない場合は、借金の返済を要求できなくなる

時効が完成していることは少ない?

消費者金融からの連絡を無視し続けて5年経てば必ず返さなくてよくなるかというと、そう簡単な話ではありません。

時効には「完成猶予」や「更新」といった制度があり、消費者金融もこれらの制度を利用して時効の完成を防いでいることが多いです。なお、民法改正前は時効の「停止」や「中断」と呼ばれていました。

■ 時効の完成猶予とは

時効の完成猶予とは、時効のカウントダウンを一時的に止めることをいいます。たとえば、消費者金融が債務者(お金を借りた側)に対して借金の返済を催告した場合、催告の時から6カ月間はカウントダウンが止まるため、時効が完成しません 。

■ 時効の更新とは

時効の更新とは、時効をリセットしてゼロからカウントし直すことをいいます。たとえば、 消費者金融から訴訟を起こされ、支払いを命じる判決が確定した場合や和解が成立した場合、借金の返済義務があることを債務者が承認した場合などに時効がリセットされます。

特に「借金の返済義務があることを債務者が承認した場合」に注意が必要です。「承認」とは、借金の存在を認める言動をいいます。たとえば借金の一部を返済したり、返済の約束をしたりすること です。債権者から強く催促されるなどして、これらの対応をしてしまっているケースは多いです。

時効で借金の返済義務を免れるには「時効の援用」が必要

時効期間が過ぎ、時効の完成猶予や更新がない場合であっても、借金の返済義務は自動的にはなくなりません。債務者が「時効の援用」をする必要があります。

「時効の援用」とは、簡単に言うと「時効期間が過ぎているので返済義務はなくなりました」と債権者に伝える行為です。時効の援用をして初めて、返済義務が消滅します。後で「言った・言わない」のトラブルが発生することを避けるため、 配達証明付き内容証明郵便で時効援用通知書を送付するかたちで時効の援用を行うことが一般的 です。

ただし、時効が完成していないのに援用手続きをしたり、債権者に確認する際に債務の承認をしてしまって時効更新がなされてしまうなどのリスク があります。時効の援用手続きは、借金問題に詳しい弁護士や司法書士に相談しましょう。

消滅時効が完成しているかを確認するには専門家への相談が大切

借金をしてから長期間経過していたとしても、当然に返済義務がなくなるわけではありません。

自己判断で行動すると、時効期間がリセットされてしまう可能性があります。まずは弁護士や司法書士に相談して時効が完成しているかを確認し、適切な方法で援用手続きを行いましょう。

(記事は2025年10月1日時点の情報に基づいています。質問は実際の相談内容をもとに再構成しています)

債務整理がわかる記事10選

以下は、債務整理のとびらに掲載中の記事10本です。借金の返済に悩む人にとって有益な情報が掲載されているので参考にして下さい。

時効の援用にかかる費用相場 手続き費用から専門家への報酬まで解説

督促状を無視するとどうなる? 放置するリスク、払えない場合の対処法

個人再生の無料相談窓口おすすめ11選 選び方や活用方法を解説

アコムは債務整理(任意整理)に応じる? 応じないケースと対処法

総量規制対象外のローンとは 上限オーバーでも借りられる?注意点を解説

【債務整理のとびら】

「借金に悩むあなたへ 未来にひらく選択を」をコンセプトに、朝日新聞社が運営する借金問題の解決をサポートするポータルサイト。役立つ情報をお届けするほか、借金問題の解決に取り組む全国の弁護士や司法書士を探せる機能がある。以下から自治体名をクリックすると、債務整理のとびらと提携している弁護士や司法書士に相談できる。

| 借金問題・債務整理 について弁護士に相談する | |

|---|---|

| 北海道・東北 | 北海道 青森 岩手 秋田 宮城 山形 福島 |

| 関東 | 東京 神奈川 埼玉 千葉 茨城 栃木 群馬 |

| 甲信越・北陸 | 新潟 山梨 長野 富山 石川 福井 |

| 東海 | 愛知 静岡 岐阜 三重 |

| 関西 | 大阪 兵庫 京都 奈良 滋賀 和歌山 |

| 中国・四国 | 広島 岡山 山口 鳥取 島根 香川 徳島 愛媛 高知 |

| 九州・沖縄 | 福岡 佐賀 長崎 熊本 大分 宮崎 鹿児島 沖縄 |

| 借金問題・債務整理 について弁護士に相談する | |

|---|---|

| 北海道・東北 | 札幌市 旭川市 八戸市 仙台市 白石市 盛岡市 郡山市 白河市 |

| 東京 | 千代田区 中央区 港区 新宿区 文京区 台東区 墨田区 江東区 品川区 目黒区 大田区 世田谷区 渋谷区 中野区 杉並区 豊島区 北区 荒川区 板橋区 練馬区 足立区 葛飾区 江戸川区 八王子市 町田市 立川市 府中市 武蔵野市 調布市 国分寺市 |

| 関東 | 横浜市 川崎市 藤沢市 相模原市 横須賀市 厚木市 海老名市 大和市 座間市 さいたま市 川越市 川口市 所沢市 越谷市 千葉市 船橋市 松戸市 市川市 柏市 習志野市 市原市 成田市 水戸市 つくば市 鹿嶋市 宇都宮市 小山市 前橋市 高崎市 太田市 |

| 中部 | 名古屋市 豊橋市 一宮市 豊田市 岡崎市 東海市 常滑市 松本市 金沢市 新潟市 上越市 静岡市 浜松市 富士市 |

| 近畿 | 大阪市 堺市 東大阪市 豊中市 枚方市 吹田市 茨木市 寝屋川市 池田市 岸和田市 神戸市 尼崎市 西宮市 姫路市 川西市 明石市 宝塚市 たつの市 京都市 奈良市 和歌山市 大津市 草津市 長浜市 津市 四日市市 松阪市 |

| 中国・四国 | 広島市 福山市 岡山市 下関市 防府市 岩国市高松市松山市高知市 |

| 九州・沖縄 | 福岡市 北九州市 久留米市 佐賀市 鳥栖市 長崎市 熊本市 鹿児島市 鹿屋市 大分市 宮崎市 那覇市 |